Iklan

Pada satu titik dalam setahun terakhir, saya memiliki skor kredit dalam kisaran 300. Itu sangat mengerikan. Itu skor yang Anda harapkan jika Anda baru saja mengajukan kebangkrutan. Saya tidak takut mengakuinya, karena dalam waktu sekitar enam bulan saya telah meningkatkan skor itu menjadi hampir 700.

Meningkatkan skor kredit Anda Cara Meningkatkan dan Memantau Skor Kredit Anda dengan Menggunakan TeknologiSkor kredit Anda dapat memiliki pengaruh besar pada kehidupan keuangan Anda. Kami menjelaskan bagaimana perhitungannya dan bagaimana Anda dapat memperbaikinya. Baca lebih banyak tidak harus menjadi proses yang rumit dan berbelit-belit. Dengan hanya beberapa perilaku dan tindakan sederhana, Anda dapat dengan cepat meningkatkan skor kredit Anda hanya dalam beberapa bulan singkat. Saya melakukannya dengan enam langkah ini, dan Anda juga bisa.

Panduan ini berisi informasi dari biro kredit dan lembaga kredit terkemuka, sehingga lebih dapat diandalkan daripada apa pun yang Anda temukan di forum atau blog kecil daring. Selain mempelajari cara meningkatkan skor Anda, Anda akan menemukan banyak sumber daya yang dapat membantu. Jadi mari kita mulai meningkatkan skor kredit itu!

1. Pahami Pemanfaatan Kredit Anda

Satu-satunya faktor terpenting dalam skor kredit Anda adalah sesuatu yang disebut pemanfaatan kredit.

Kedengarannya rumit, tapi tidak.

Pemanfaatan kredit adalah rasio antara kredit Anda yang tersedia (semua batas kredit Anda) dan total kredit Anda yang digunakan (semua saldo kredit Anda). Ketika Anda membagi saldo Anda dengan batas kredit Anda dan kalikan dengan 100%, Anda harus berakhir dengan angka di bawah 30%. Ini merupakan pemanfaatan kredit yang "sehat". Ini juga mengarah pada nilai kredit yang sangat tinggi.

Salah satu agen pelaporan kredit terbesar, Experian, menjelaskan hal ini sebagai berikut:

... salah satu faktor terpenting dalam skor kredit adalah seberapa dekat saldo Anda dengan batas kredit Anda. Skor kredit menambah batas dan saldo pada akun bergulir Anda untuk menghitung rasio saldo-ke-batas Anda secara keseluruhan, atau tingkat pemanfaatan. Semakin tinggi tingkat pemanfaatan Anda, semakin besar dampak negatifnya pada skor Anda.

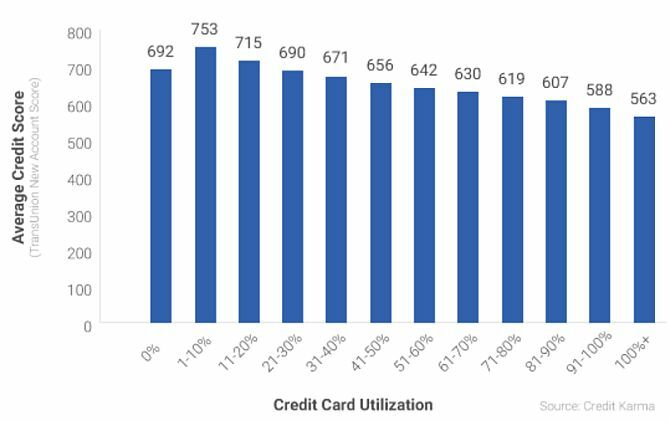

Anda mungkin berpikir bahwa cara cepat untuk meningkatkan skor Anda secara instan adalah dengan membayar setiap kartu kredit dan tidak pernah menggunakannya, bukan? Itu sebenarnya salah. Percaya atau tidak, pemanfaatan 0% sebenarnya adalah hal yang buruk.

Pada 2016, Kredit Karma Langsung Menemukan Skor Kredit Anda Gratis Dengan Kredit Karma Baca lebih banyak mengkaji skor kredit versus rasio pemanfaatan 15 juta anggotanya dan menemukan pola yang sangat menarik.

Orang-orang dengan pemanfaatan kredit 0% sebenarnya memiliki skor kredit yang lebih buruk daripada mereka yang menggunakan pemanfaatan 1–20%.

Apa artinya ini? Itu artinya untuk membangun skor kredit Anda harus memiliki banyak kredit yang tersedia yang tidak Anda gunakan, tetapi Anda harus mencoba menggunakan 1% hingga 20% dari batas total itu.

Tindakan lainnya dalam artikel ini harus disesuaikan dengan situasi dan rasio penggunaan Anda saat ini. Tidak ada yang memulai dari situasi yang sama. Sebagai contoh:

- Jika Anda sudah maksimal lima kartu kredit dengan masing-masing batas $ 4.000, Anda menggunakan 100% pemanfaatan.

- Mungkin Anda memiliki kartu kredit tunggal dengan batas $ 500, dan Anda menggunakannya untuk membeli barang kebutuhan sehari-hari senilai $ 300. Bahkan jika Anda membayar penuh, utilisasi Anda dapat berfluktuasi antara 0% hingga 60%, tergantung pada saat biro kredit menarik datanya.

- Mungkin Anda hanya menggunakan 20% dari kredit Anda yang tersedia, tetapi Anda terkadang kehilangan pinjaman siswa atau pembayaran hipotek Kalkulator Hipotek Online Terbaik & Cara MenggunakannyaMencari tahu berapa banyak biaya hipotek dalam jangka panjang mungkin sulit, tetapi kalkulator ini membuatnya mudah, tidak peduli berapa banyak informasi yang Anda miliki. Baca lebih banyak . Situasi Anda membutuhkan serangkaian tindakan yang berbeda.

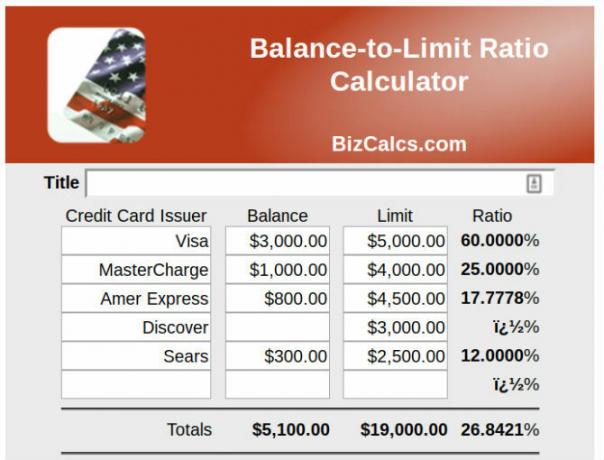

Cara terbaik untuk memulai proses ini, sebelum Anda melanjutkan dengan artikel ini, adalah tentukan pemanfaatan kredit Anda. Anda dapat menambahkan semua saldo kartu kredit dan pinjaman Anda, membaginya dengan saldo batas maksimum pada akun-akun itu, dan kalikan dengan 100%. Atau Anda dapat menggunakan salah satu alat di bawah ini.

Bantuan Pemanfaatan Kredit

Jangan khawatir tentang mencari tahu pemanfaatan kredit Anda sendiri. Ada banyak sumber daya yang tersedia untuk membantu Anda menghitungnya.

- BizCalcs.com adalah situs yang menampung bermacam-macam kalkulator keuangan pribadi Kalkulator Keuangan & Anggaran Pribadi Terbaik untuk Mengelola Pengeluaran AndaMengelola keuangan Anda bisa jadi sulit, tetapi memiliki angka yang tepat membuatnya jauh lebih mudah. Apa pun situasi keuangan Anda, kami memiliki kalkulator yang Anda butuhkan. Baca lebih banyak untuk membantu Anda dengan keputusan keuangan dan penganggaran. Di situlah Anda akan menemukan ini mudah digunakan kalkulator pemanfaatan kredit. Cukup ketik semua saldo dan batas kredit Anda, dan biarkan kalkulator melakukan sisanya.

- Kredit Karma adalah favorit ketika datang untuk memantau situasi kredit Anda. Situs ini tidak hanya menunjukkan skor kredit keseluruhan Anda, tetapi juga memberi Anda pemanfaatan kredit keseluruhan yang ditarik langsung dari laporan kredit Anda. Tidak diperlukan perhitungan manual!

Tentu saja, pemanfaatan kredit cukup mudah untuk dilakukan sendiri spreadsheet sederhana 15 Excel Spreadsheet Templat untuk Mengelola Keuangan AndaSelalu perhatikan kesehatan keuangan Anda. Template spreadsheet Excel gratis ini adalah alat yang Anda butuhkan untuk mengelola uang Anda. Baca lebih banyak dan sedikit waktu. Meluangkan waktu untuk mencari tahu di mana Anda berdiri dengan kredit Anda adalah langkah pertama yang kritis untuk mendapatkannya secara teratur.

2. Setuju dengan Debitor Anda

Membiarkan nilai kredit saya turun ke tahun 300-an mungkin tampak seperti ide yang buruk, tetapi saya punya rencana. Masalahnya adalah bahwa saya perlu membiarkan skor saya sehingga saya bisa mulai bekerja untuk memperbaikinya. Biarkan saya menjelaskan situasi saya, dan mungkin membantu Anda untuk lebih memahami situasi Anda sendiri.

Melalui kombinasi pengeluaran berlebihan pada beberapa kartu kredit Temukan Penawaran Kartu Kredit Online Terbaik Dengan 10 Situs Keren IniBaik Anda mencari bonus pendaftaran, cash back, program hadiah, atau diskon loyalitas, kami siap membantu Anda. Berikut adalah 10 situs yang akan membantu Anda menemukan penawaran kartu kredit terbaik. Baca lebih banyak sementara di perguruan tinggi dan keluarga kami dihantam krisis medis besar sekitar sepuluh tahun setelah lulus, kami dihadapkan dengan situasi berikut:

- $ 100.000 dalam kredit tersedia dan $ 30.000 dalam saldo bergilir, utilisasi 30%;

- Pembayaran medis yang meningkat untuk perawatan berkelanjutan mendekati $ 1.200 setiap bulan;

- Operasi punggung yang menambah beban keuangan medis yang sudah ada;

- Tidak ada cara untuk membayar semuanya.

Karena saya tipe orang yang akan mengerjakan tiga pekerjaan daripada mengajukan kebangkrutan, saya membayar minimum saldo semua kartu kredit kami dan membayar semua tagihan rumah tangga tepat waktu, tetapi tidak membayar Rumah Sakit. Uang yang tersisa tidak cukup.

Skenario seperti itu hanya bekerja begitu lama, dan pada titik tertentu Anda akan mencapai titik tidak dapat kembali, dan kami berhasil. Mencari tahu sesuatu, atau mengajukan kebangkrutan. Dalam kedua kasus itu, nilai kredit premium saya hampir 800 dalam bahaya.

Setelah melakukan riset, inilah yang saya temukan. Jika Anda memiliki alasan yang sah, seperti biaya medis, Anda dapat menegosiasikan penyelesaian dengan kreditor. Jadi saya mulai menelepon.

Alasan lain akan membenarkan penyelesaian juga, seperti kehilangan pekerjaan, kematian dalam keluarga, atau alasan lain untuk menderita penurunan luar biasa dalam pendapatan Anda.

Anda juga akan membutuhkan sejumlah besar uang tunai. Meminjam dari program pensiun 401 (k) Anda merupakan opsi jika Anda tidak memiliki alternatif. Itu tidak dianggap pinjaman nyata, jadi itu tidak muncul di laporan kredit Anda. Anda dapat meminjam hingga 50% dari saldo paket tanpa penalti. Namun, sebelum mengambil rute itu, lihat apakah anggota keluarga yang kaya dapat mempertimbangkan untuk memberi Anda pinjaman sebagai gantinya, karena mencelupkan ke dalam tabungan pensiun Anda dapat menjadi bencana dalam jangka panjang.

Berapa banyak yang kamu butuhkan? Tergantung pada kemampuan negosiasi Anda, Anda akan dapat menerima antara 40% hingga 60% dari saldo kartu kredit.

Inilah cara untuk pergi melalui proses negosiasi:

- Hitung berapa persen hutang Anda kepada setiap kreditor. Bagilah jumlah total Anda di antara para kreditor menggunakan persentase itu. Anda tidak dapat menawarkan lebih dari jumlah itu untuk setiap kreditor saat bernegosiasi.

- Berhentilah membayar kartu kredit Anda selama lebih dari enam bulan. Bayar semua tagihan tepat waktu. Skor kredit Anda akan anjlok. Tidak masalah.

- Setelah enam bulan, hubungi kreditor dan jelaskan Anda memiliki sejumlah uang untuk dibagikan kepada kreditor Anda, dan tawarkan kepada mereka 30% dari saldo. Mereka akan mengejek dan mengatakan tidak. Berterimakasihlah pada mereka dan tutup telepon. Tunggu sebulan dan telepon lagi.

- Mereka akan menawarkan Anda paket pembayaran yang lebih rendah. Mereka akan mengancam akan menuntut Anda. Cukup katakan Anda tidak punya uang, hanya lump sum untuk dibagikan kepada semua kreditor, ambil atau tinggalkan. Jika mereka mengatakan tidak hingga 40%, tutup telepon dan telepon lagi dalam sebulan. Nada mereka akan berubah dalam waktu.

- Akhirnya, mereka atau Anda akan menawarkan sesuatu dalam kisaran 40% hingga 60% dari saldo. Jangan serakah. Tanyakan seberapa kecil Anda dapat membayar di muka untuk mendapatkan perjanjian penyelesaian yang dikirim secara tertulis. Setelah Anda mendapatkannya, bayar sisanya.

- Ingatlah bahwa Anda harus membayar pajak penghasilan atas bagian dari penyelesaian yang Anda hapuskan.

Kenapa Harus Kamu Setuju?

Karena jika Anda sudah berutang hampir maksimum pada semua kartu kredit Anda, tidak ada tips di bawah ini yang akan berfungsi. Pemanfaatan Anda melalui atap, dan Anda pada dasarnya miskin utang Cara Menjadi Kaya: Cara Tercepat untuk Keluar dari HutangBayangkan menjadi bebas hutang. Tidak ada saldo berlebih atau tagihan yang belum dibayar. Ada cara yang sangat mudah untuk membebaskan diri dari hutang. Dimulai dengan rencana dan disiplin. Mari kita kunjungi bahan lainnya. Baca lebih banyak .

Kamu harus kurangi saldo Anda dengan cara apa pun yang diperlukan. Jika Anda tidak memiliki alasan medis atau alasan terkait pekerjaan untuk diselesaikan, maka Anda harus melakukannya realokasi anggaran bulanan Anda EBuku Gratis Terbaik untuk Mengajari Diri Anda Tentang Keuangan PribadiJika Anda ingin maju dalam kehidupan, keuangan pribadi adalah keterampilan yang diperlukan. Pastikan Anda mempercepat dengan e-book gratis yang mengagumkan ini. Baca lebih banyak dan terapkan sebanyak mungkin penghasilan Anda untuk melunasi saldo itu secepat mungkin. Setelah sampai di titik itu, Anda siap untuk melanjutkan.

Sumber untuk Penyelesaian Utang

Dalam artikel saya di menggunakan Excel untuk mengatur hidup Anda Cara Menggunakan Microsoft Excel Untuk Mengelola Hidup AndaBukan rahasia lagi bahwa saya total fanboy Excel. Banyak yang berasal dari fakta bahwa saya menikmati menulis kode VBA, dan Excel dikombinasikan dengan skrip VBA membuka seluruh dunia kemungkinan ... Baca lebih banyak , Saya menyertakan bagian tentang mengelola utang yang menunjukkan kepada Anda cara menggunakan Excel untuk membayar hutang Anda menggunakan pendekatan bola salju.

Jika Anda hanya berjuang dengan pengeluaran berlebihan, tetapi sebenarnya punya cukup uang untuk membayar hutang Anda, maka pendekatan berbasis Excel di atas adalah yang terbaik. Ini dapat membantu Anda mengetahui berapa banyak anggaran yang harus Anda alokasikan untuk pembayaran utang Anda setiap bulan, dan itu akan membantu Anda memastikan bahwa Anda tetap berada di jalur yang benar.

Jika kamu tidak punya cukup uang untuk melakukan pembayaran, maka Anda harus mempertimbangkan entah bagaimana menyelesaikan hutang-hutang itu 3 Tips untuk Mengalahkan Penagih Hutang Saat Menghadapi Kebangkrutan (Atau Terlambat Dengan Tagihan)Masalah keuangan yang serius adalah salah satu situasi yang paling membuat seseorang stres. Ikuti tips ini untuk membiarkan teknologi menghilangkan sebagian dari beban. Baca lebih banyak , baik melalui pinjaman konsolidasi atau beberapa bentuk kebangkrutan. Layanan konseling kredit merupakan opsi jika Anda ingin melunasi hutang tetapi tidak merasa nyaman untuk bernegosiasi sendiri.

- Bantuan Hutang Kebebasan diakreditasi oleh Urusan Konsumen. Ini adalah layanan yang menangani negosiasi penyelesaian dengan debitor untuk Anda, dan mengatur rencana pembayaran yang sesuai dengan anggaran Anda. Perlu diingat bahwa Anda membayar biaya untuk Freedom, sehingga Anda tidak akan menghemat uang sebanyak yang Anda lakukan jika Anda menegosiasikan penyelesaian sendiri seperti yang dijelaskan di atas.

- Hutang Seluruh Negara juga terakreditasi, dan akan membantu Anda mengatasi hutang Anda apakah itu dijamin, tidak aman, bisnis, atau sebaliknya.

- Itu Yayasan Nasional untuk Konseling Kredit adalah organisasi nirlaba yang akan membantu Anda melakukan ikhtisar situasi utang Anda. Ini akan membantu tidak hanya dengan hutang kartu kredit tetapi juga pinjaman mahasiswa, hipotek, konseling kebangkrutan, dan banyak lagi.

Opsi mana pun yang Anda gunakan, pastikan untuk memilih yang tepat untuk situasi Anda.

3. Konsolidasi ke Utang Tunggal

Mungkin masalah Anda bukanlah kelebihan saldo besar, tetapi kelebihan beban kecil. Mungkin Anda membayar pembayaran minimum $ 100 pada lima kartu kredit masing-masing membawa saldo sekitar $ 1.000. Perusahaan pelaporan kredit menganggap ini sebagai pukulan terhadap Anda.

John Ulzheimer, pakar kredit yang dulu bekerja untuk FICO dan Equifax, menjelaskan kepada Bankrate bahwa ini dianggap "saldo gangguan," dan jika Anda dapat mengkonsolidasikannya, Anda dapat meningkatkan skor kredit Anda.

Ada dua cara untuk mencapai ini. Jika Anda sudah memiliki kredit yang sangat buruk, maka Anda harus mentransfer saldo pada kartu dengan batas bawah ke lebih sedikit kartu dengan batas lebih tinggi.

Cara kedua, dan lebih baik, adalah mengajukan permohonan di bank Anda untuk pinjaman pribadi berbunga rendah, dan mentransfer semua hutang kartu kredit berbunga rendah saldo tinggi Anda ke pinjaman. Ini hanya mungkin jika skor kredit Anda cukup baik untuk memberi Anda suku bunga yang lebih rendah di bank Anda.

Sumberdaya untuk Konsolidasi Utang

Meminjam dari 401 (k) Anda mungkin menjadi pilihan terbaik bagi Anda, karena itu tidak akan dihitung sebagai utang baru dan Anda membayar bunga sendiri daripada membayarnya ke bank. Namun, jika pinjaman 401 (k) bukan opsi, maka Anda harus melakukannya pilih pinjaman konsolidasi utang. Ketika datang ke konsolidasi utang, ada banyak penipuan di luar sana. Tinjau opsi berikut untuk memastikan Anda membuat pilihan yang tepat.

- Menemukan tidak hanya menawarkan kartu kredit, mereka juga menawarkan pinjaman pribadi. Jika kredit Anda cukup baik, pinjaman pribadi dari Discover akan memberi Anda suku bunga tetap yang wajar dan syarat pembayaran yang fleksibel.

- LightStream adalah divisi dari SunTrust Bank. Tergantung pada kredit Anda, Anda bisa mendapatkan pinjaman dengan tingkat bunga serendah 1,99%. Mengkonsolidasikan kartu kredit tingkat tinggi Anda ke pinjaman pribadi tingkat rendah tidak hanya akan secara signifikan meningkatkan kredit Anda, tetapi juga akan menghemat banyak uang dalam bunga. Lihatlah situs web dan lamar.

- SoFi adalah peluang pinjaman konsolidasi baru yang luar biasa. Tidak hanya suku bunga yang wajar, tetapi juga mencakup perlindungan pengangguran. Jika Anda kehilangan pekerjaan, program ini akan menangguhkan pembayaran pinjaman Anda tanpa penalti negatif selama tiga bulan hingga satu tahun penuh selama masa pinjaman.

- FreedomPlus memungkinkan Anda mengajukan pinjaman pribadi secara online, dan dalam waktu 48 jam Anda dapat memiliki dana yang Anda butuhkan untuk melunasi hutang Anda dengan perusahaan kartu kredit dan mengkonsolidasikan semuanya menjadi pinjaman pribadi tingkat rendah.

4. Jangan Tutup Akun!

Skor kredit "hack" berikutnya adalah meningkatkan usia akun kredit Anda. Jika Anda berupaya menggeser saldo Anda ke kartu yang lebih sedikit, biarkan akun kartu kredit kosong tetap aktif. Mengapa? Karena faktor rasio pemanfaatan yang saya sebutkan sebelumnya.

- Hutang $ 500 pada lima kartu kredit dengan batas masing-masing $ 5.000 adalah rasio pemanfaatan 10%. Itu luar biasa!

- Karena $ 2500 terkonsolidasi pada satu kartu kredit dengan batas $ 5.000 adalah rasio pemanfaatan 50%. Itu buruk!

Ya, gabungkan hutang Anda ke dalam satu kartu untuk kemudahan pembayaran dan menyederhanakan saldo, tetapi biarkan akun-akun lain tetap terbuka sehingga keseluruhan kredit Anda yang tersedia tidak berubah!

Bagaimana jika Anda harus menyelesaikan saldo dan akun Anda ditutup secara otomatis?

Jika Anda telah menyelesaikan akun karena sakit atau kehilangan pekerjaan, mereka kemungkinan akan ditutup dan skor Anda akan turun sangat rendah. Ini hanya sementara. Pekerjaan Anda selanjutnya adalah terus membayar semua tagihan tepat waktu dan membayar semua pinjaman lain yang Anda miliki (seperti pinjaman mobil atau hipotek Anda). Skor kredit Anda akan naik lagi, dan ketika itu terjadi setelah sekitar satu atau dua bulan, Anda harus mulai mengajukan kredit lagi.

Namun, kali ini, Anda tidak harus mengajukan kredit untuk memaksimalkan kartu-kartu itu lagi. Anda harus mengajukan kredit agar Anda dapat membebankan biaya dengan hemat, dan segera melunasinya. Ini akan meningkatkan kredit Anda yang tersedia seiring waktu, dan juga meningkatkan rasio pemanfaatan Anda secara keseluruhan.

5. Ajukan Kredit Hemat

Saran berikut ini mungkin terdengar kontradiktif, berdasarkan apa yang baru saja Anda baca.

Memang benar bahwa mendapatkan pinjaman baru atau kartu kredit akan meningkatkan kredit Anda yang tersedia dan meningkatkan rasio pemanfaatan Anda. Tetapi juga benar bahwa setiap kali Anda melamar, pertanyaan mengenai laporan kredit Anda dan dapat menyebabkan penurunan skor kredit Anda.

Ya, Anda membacanya dengan benar: Anda harus mengajukan kredit dan menyebabkan penurunan skor Anda. Kemudian, buktikan bahwa Anda dapat mengelola hutang baru Anda secara bertanggung jawab dengan tidak menggunakannya, sehingga meningkatkan skor Anda.

Experian menjelaskan teknik ini sebagai berikut:

Salah satu cara untuk mengurangi peningkatan skor Anda adalah dengan membuka akun kredit tambahan dan menjaga saldo sangat rendah. Itu akan meningkatkan batas kredit total Anda dan meningkatkan rasio pemanfaatan Anda. Tetapi, lakukan ini dengan baik sebelum mengajukan kredit baru untuk memungkinkan sejarah Anda stabil dan hanya jika Anda tidak akan tergoda untuk mengeluarkan uang terlalu banyak pada akun baru.

Paket Enam Bulan

Semua saran di atas diambil satu per satu dapat tampak kontradiktif, tetapi mari kita menjelajahi situasi hipotetis menggunakan semuanya dalam urutan enam bulan untuk meningkatkan skor kredit Anda.

Menuju jatuhnya skor kredit - Anda kehilangan pekerjaan dan menggunakan kartu kredit untuk membayar biaya. Anda terbebani dengan lima kartu kredit maksimal masing-masing $ 5.000, dengan total beban utang $ 25.000. Anda berhenti membayar semuanya selama enam bulan sehingga mereka tumbuh hingga $ 30.000 dengan bunga termasuk dan saldo masing-masing $ 6.000. Anda memiliki utilisasi 100% dan skor kredit mengerikan 450. Sebagai upaya terakhir, Anda mengambil pinjaman $ 14.000 dari 401 (k) Anda dan mulai memanggil kreditor untuk bernegosiasi.

Kreditor A, B, dan C menerima penyelesaian 50% masing-masing $ 3.000. Kreditor D lebih tangguh dan menerima penyelesaian 60% dari $ 3.600. Kreditur E menolak untuk bernegosiasi. Anda telah menghabiskan $ 12.600 untuk menghilangkan hutang $ 24.000. Itu langkah pertama yang bagus. Anda membayar sisa dana kembali ke akun 401 (k) Anda. Anda menemukan bahwa setelah kreditor menutup akun Anda, skor kredit Anda anjlok hingga 320. Paling rendah yang pernah ada!

Bulan 1 - Anda memiliki sisa pinjaman dan hipotek yang Anda pastikan bayar tepat waktu setiap bulan. Anda memiliki sisa kartu kredit dari kreditor lima dengan bunga 24%, tetapi mereka setuju untuk a rencana pembayaran $ 200 sebulan dan bunga 17%. Anda juga memiliki satu kartu kredit kosong lama yang sudah Anda miliki selama bertahun-tahun dan tidak pernah digunakan. Sekarang Anda mulai hanya membeli bahan makanan dengan kartu kredit tunggal dan bayar penuh dua kali sebulan.

Bulan 3 - Anda rajin membayar setiap tagihan tepat waktu. Anda terus menggunakan kartu kredit tunggal untuk belanjaan dan melunasinya dengan cepat.

Bulan 4 - Anda memeriksa skor kredit Anda. Sudah kembali hingga 540. Hampir waktunya untuk memperluas batas kredit Anda, tetapi pertama-tama, satu bulan lagi membayar tagihan tepat waktu dan menggunakan kredit secara bertanggung jawab.

Bulan 5 - Anda pergi ke bank Anda dan mengajukan pinjaman pribadi kecil sebesar $ 5.000. Petugas bank memberi tahu Anda bahwa Anda memiliki skor kredit yang layak sebesar 610 sekarang, dan disetujui untuk pinjaman 14%. Anda menggunakan dana untuk melunasi Kreditor E, tetapi membiarkan akun kartu kredit itu terbuka. Sekarang Anda tidak memiliki hutang kartu kredit bergulir dibandingkan dengan skor kredit Anda.

Menurut Marketwatch, mentransfer hutang kartu kredit ke pinjaman pribadi dapat meningkatkan skor Anda hingga 100 poin:

Utang kartu kredit cenderung lebih merusak skor kredit daripada pinjaman pribadi, yang dianggap sebagai cicilan utang. Rasio pemanfaatan kredit (lihat bagian sebelumnya) tidak memperhitungkan hutang cicilan. Strategi ini akan menghasilkan nol dolar dari hutang kartu kredit pada laporan kredit peminjam, yang dapat meningkatkan skor mereka dengan 100 poin atau lebih, kata Ulzheimer.

Bulan 6 - Di bulan terakhir ini, Anda menjalankan pemeriksaan kredit lagi untuk diri sendiri dan mendapati bahwa Anda sekali lagi duduk cantik dengan skor kredit 650. Baik dalam perjalanan Anda menuju tanah kredit utama.

Jangan Menyerah

Alasan saya tahu proses ini bekerja bukan hanya karena para ahli mengatakan itu akan, tetapi karena saya hidup sendiri. Ini bisa terasa seperti situasi tanpa harapan ketika Anda tidak punya cukup uang untuk membayar semua tagihan - dan semua orang menampar Anda dengan biaya keterlambatan dan penalti.

Yang penting untuk dilakukan adalah memeriksa situasi Anda dan memikirkan semua pilihan Anda. Selalu ada pendekatan yang akan membuat Anda keluar dari situasi, dengan sedikit kreativitas dan kerja keras.

Pernahkah Anda menemukan diri Anda dengan skor kredit yang mengerikan? Apakah Anda bisa keluar darinya? Apa yang Anda perhatikan paling berhasil untuk meningkatkan nilai kredit Anda? Bagikan pengalaman Anda di bagian komentar di bawah!

Kredit Gambar: Frankieleon melalui Flickr

Ryan memiliki gelar BSc di bidang Teknik Listrik. Dia telah bekerja 13 tahun di bidang teknik otomasi, 5 tahun di bidang TI, dan sekarang adalah seorang Insinyur Aplikasi. Mantan Redaktur Pelaksana MakeUseOf, dia berbicara di konferensi nasional tentang Visualisasi Data dan telah ditampilkan di TV dan radio nasional.