Iklan

Kita semua membuat kesalahan dengan uang kita. Beberapa dari kita menjadi gila dengan kehebohan kartu kredit di masa muda kita. Beberapa dari kita menggali kuburan kita sendiri dengan kecanduan judi. Adapun saya, saya mengambil terlalu banyak pinjaman mahasiswa untuk gelar yang bahkan tidak saya gunakan. Apakah ada harapan untuk kita?

Benar! Tapi itu tidak mudah.

Jika Anda menghadapi tembok utang yang terdiri dari ribuan dolar, sekarang saatnya untuk bekerja keras dan serius menyelesaikannya - bahkan jika itu tampak seperti tugas yang mustahil. Menyingkirkan hutang itu adalah langkah penting jika Anda ingin menjadi kaya. Tidak ada jalan lain.

Bayar Hutang Anda, Tingkatkan Kebahagiaan Anda

Pelunasan hutang menyakitkan. Pada saat Anda melunasi pinjaman, Anda sudah menghabiskan uang itu dan menuai hasilnya - uang sekolah, modal bisnis, pembiayaan untuk mobil, dll. - sehingga setiap pembayaran yang Anda lakukan dua kali lebih menyakitkan. Rasanya seperti Anda kehilangan uang dan tidak mendapatkan apa-apa darinya.

Tidak heran kita begitu ragu untuk membayar hutang kita. Setiap bulan kami diingatkan bahwa kami berutang uang dan setiap bulan kami mengertakkan gigi, mengirimkan cek, dan dorong hutang itu ke pikiran kita sampai bulan berikutnya ketika siklus itu terjadi lagi.

Bilas dan ulangi selama sepuluh, dua puluh, bahkan tiga puluh tahun. Itu tidak terdengar seperti cara yang bahagia untuk menjalani hidup. Bukankah lebih bagus jika Anda tidak punya hutang sama sekali?

Anda punya lebih banyak uang untuk dibelanjakan. Setiap hutang yang hilang seperti mendapatkan kenaikan gaji di tempat kerja. Uang yang dikuras untuk pembayaran hutang akan berubah menjadi uang tunai sekali pakai yang bisa Anda pakai di tempat lain. Tidak hanya Anda berhenti kehilangan uang, tetapi Anda sebenarnya mendapatkan uang.

Itu ketenangan pikiran sendirian akan sia-sia. Tanpa mengomel setiap bulan di benak Anda, Anda akan bisa tidur lebih mudah di malam hari. Setiap utang yang dibongkar adalah satu tagihan lebih sedikit untuk dikhawatirkan. Dengan lebih banyak uang untuk dibelanjakan, tagihan Anda yang lain tidak akan sebanyak ini. Anda akan memiliki lebih banyak uang untuk ditabung dan diinvestasikan. Intinya, Anda akan meringankan banyak tekanan finansial.

Dan jika Anda menyukai saya, itu juga berarti kurang gesekan dalam hubungan. Uang adalah salah satu penyebab paling umum untuk pertengkaran, terutama dalam pernikahan dengan akses bersama ke keuangan bersama. Menyingkirkan beban psikologis hutang dapat membuat Anda merasa kurang sengsara, tetapi juga bisa meluap ke dalam hubungan Anda dengan orang lain dan menghasilkan lebih sedikit perselisihan dan argumen. Semua orang lebih bahagia.

Tapi yang terpenting, itu adalah kebebasan finansial yang lebih besar yang sebagian besar dari kita inginkan. Pikirkan semua mimpi yang harus Anda tunda karena uang yang Anda miliki. Jika Anda tidak memiliki hutang yang menyeret Anda, apa yang akan Anda habiskan dengan uang itu? Mimpi mana yang akhirnya bisa Anda kejar? Pada titik ini, ini bukan hanya tentang mengurangi stres atau meningkatkan keamanan finansial. Ini tentang bisa menjalani hidup Anda sepenuhnya setiap hari.

Mengurangi Jumlah yang Anda Hutang

Sebelum kita berbicara tentang melunasi hutang Anda, penting bagi kami untuk melakukan segala yang kami bisa untuk mengurangi jumlah utang sebanyak yang kami bisa. Lagi pula, jika Anda bisa mengambil sebagian besar dari saldo Anda tanpa harus mengeluarkan uang sepeser pun, mengapa Anda tidak melakukannya? Ini pada dasarnya adalah uang gratis.

Jauh lebih mudah diucapkan daripada dilakukan, tentu saja. Setiap pengurangan saldo utang harus dibayar oleh seseorang. Dalam hal ini, pemberi pinjaman yang akan menanggung kerugian. Anda dapat melihat mengapa pemberi pinjaman tidak terlalu antusias untuk menegosiasikan kembali jumlah utang.

Tetapi adalah bisa jadi.

Catatan: Kami berbicara tentang mengurangi jumlah jangka panjang aktual yang Anda berutang kepada pemberi pinjaman, TIDAK mengurangi pembayaran bulanan minimum. Yang terakhir hanya ide yang bagus jika Anda berjuang untuk memenuhi pembayaran bulanan minimum Anda seperti saat ini. Dengan mengurangi pembayaran bulanan minimum, Anda kemungkinan akan berutang lebih banyak dalam jangka panjang. Kami menjelaskan mengapa itu ada di bagian berjudul “Cara Terburuk untuk Membayar Utang”.

Hal pertama yang harus Anda lakukan adalah hubungi layanan konseling kredit, yang mungkin dikenal sebagai konseling utang di wilayah Anda. Konselor kredit tidak hanya akan membantu Anda untuk lebih memahami situasi kredit Anda, tetapi juga menunjukkan bahwa Anda serius membayar utang Anda.

Kamu harus kemudian hubungi pemberi pinjaman Anda dan jelajahi opsi untuk menegosiasikan ulang dan meningkatkan persyaratan pinjaman Anda. Sekali lagi, pemberi pinjaman tidak terlalu bersemangat untuk secara langsung mengurangi saldo hutang, tetapi mereka biasanya terbuka untuk melepaskan biaya dan ongkos yang mungkin telah Anda kumpulkan. Jelaskan situasi Anda, yakinkan mereka bahwa Anda serius melunasi hutang Anda, dan lihat apakah mereka terbuka untuk mengurangi suku bunga dan / atau saldo pokok Anda.

Refinancing bisa pintar tapi berisiko. Secara sederhana, refinancing adalah ketika Anda menggunakan pinjaman untuk melunasi satu atau lebih pinjaman lainnya. Anggap saja seperti melunasi kartu kredit dengan kartu kredit lain. Selama pinjaman baru memiliki bunga lebih rendah dari pinjaman yang dilunasi, itu bisa menjadi langkah yang cerdas.

Saya ulangi: jangan pernah menggunakan pinjaman berbunga tinggi untuk melunasi pinjaman berbunga lebih rendah.

Untuk refinancing hipotek, bisa Anda gunakan Kalkulator Pembiayaan Kembali Bank of America yang dapat membantu Anda melihat seperti apa refinancing hipotek Anda, tetapi hanya tersedia di Amerika. Kalkulator Pembiayaan Ulang Bankrate sedikit lebih terlibat tetapi juga lebih akurat untuk situasi Anda dan dapat digunakan untuk segala jenis pinjaman.

Dan ingat itu Anda masih berhutang! Anda hanya mengganti satu pinjaman dengan yang lain, dan pinjaman itu masih harus dilunasi. Saldo pinjaman belum berubah; Anda hanya berutang sedikit uang dalam jangka panjang berkat suku bunga yang lebih rendah. Jangan mengandalkan taktik ini sebagai cara untuk menunda hutang Anda.

Satu hal lagi: hindari konsolidasi pinjaman. Konsolidasi tidak mengurangi jumlah utang Anda. Sementara mengkonsolidasikan banyak pinjaman menjadi satu pinjaman mungkin menurunkan tagihan bulanan Anda, Anda akan kehilangan kemampuan untuk melakukan pembayaran menjadi pinjaman tertentu, yang merupakan metode utama untuk melunasi hutang secepat mungkin. Kami akan mengeksplorasi lebih lanjut tentang ini di bagian berjudul "Cara Terbaik untuk Membayar Utang".

Kapan adalah konsolidasi ide yang bagus? Jika suku bunga pinjaman konsolidasi jauh lebih rendah dari suku bunga rata-rata semua pinjaman yang dikonsolidasikan, Anda bisa membayar lebih sedikit dalam jangka panjang.

Alasan lain untuk melakukan konsolidasi adalah ketika pinjaman Anda memiliki tingkat bunga variabel. Jika Anda menunggu sampai tingkat bunga turun, konsolidasi dapat "mengunci" tingkat bunga tetap rendah sehingga Anda tidak perlu khawatir tentang kenaikan suku bunga di masa depan.

Terakhir, konsolidasi dapat mengurangi stres jika Anda terlalu banyak menyiasati tagihan dari beberapa penyedia pinjaman. Membayar satu tagihan tentu lebih mudah di benak daripada berurusan dengan empat, lima, atau lebih pinjaman perorangan.

Berpikir tentang konsolidasi?Kalkulator Konsolidasi Bankrate luar biasa untuk melihat bagaimana hasilnya bagi Anda. Masukkan semua pinjaman yang ingin dikonsolidasikan (mis. Kartu kredit, mobil, pendidikan) dan itu akan menunjukkan kepada Anda apa persyaratan pinjaman baru, suku bunga, dll. bisa dan berapa lama untuk melunasi dibandingkan dengan pinjaman lama Anda.

Catatan: Di Amerika Serikat, pinjaman federal dan pinjaman swasta tidak dapat dikonsolidasikan bersama. Ini mungkin berlaku untuk negara lain juga.

Kemana Semua Uang Anda Dituju?

Pada titik ini, Anda telah mengurangi saldo utang dan / atau suku bunga. Atau mungkin Anda tidak dapat melakukan pengurangan sama sekali. Tidak apa-apa. Setidaknya Anda mencobanya, kan? Pikirkan pengurangan hutang lebih dari bonus daripada sesuatu yang diharapkan.

Sebelum kita benar-benar melunasi hutang, kita perlu mencari tahu berapa banyak uang yang bisa kita gunakan untuk pembayaran utang setiap bulan. Untuk itu, kita perlu membuat anggaran. Jangan biarkan itu membuatmu takut! Anggaran sederhana - bahkan jika Anda bukan ahli matematika.

Intinya: Penghasilan - Pengeluaran = Uang yang Dibuang.

Penghasilan adalah sumber uang masuk yang dapat diandalkan, yang paling jelas adalah gaji Anda. Pengeluaran mencakup semua tagihan bulanan Anda beserta hal lain yang secara rutin Anda habiskan uangnya, termasuk makanan, pakaian, dan hiburan. Anggaran tidak lebih dari spreadsheet yang melacak semua ini di satu tempat yang nyaman.

Mengapa ini penting? Karena itu menunjukkan kepada Anda di mana semua uang Anda benar-benar pergi. Saya selalu berpikir saya menghabiskan kurang dari $ 1000 setiap bulan sampai saya mulai melacak pengeluaran saya. Lihat dan lihat, semua minuman Starbucks dan pembelian bahan makanan impulsif yang saya hasilkan berjumlah ratusan dolar ekstra.

Inilah kebenarannya: utang adalah masalah emosional yang pertama dan terutama.

Sebagian besar kasus utang dapat ditelusuri kembali ke gaya hidup pembelanjaan lebih dari yang mampu dibelanjakan. Jika Anda ingin mempertahankan kualitas hidup yang tidak bisa didukung oleh pendapatan Anda, membeli secara kredit adalah satu-satunya cara untuk mewujudkannya. Ini benar apakah penghasilan tahunan Anda $ 30k, $ 100k, atau $ 500k.

Itu sebabnya anggaran tidak bisa dinegosiasikan.

Anggaran menunjukkan kepada kita berapa banyak pendapatan yang kita miliki dan ke mana semua uang itu mengalir. Jika kita menghabiskan terlalu banyak, anggaran dapat menunjukkan kepada kita ke mana uang itu pergi. Jika Anda menghabiskan $ 250 untuk minuman pub bulan lalu, dapatkah Anda menurunkannya menjadi $ 100? Atau bahkan $ 0? Bisakah Anda menemukan tempat tinggal yang lebih murah? Bisakah Anda melepaskan nama merek untuk merek generik? Ini semua cara untuk mengurangi biaya.

Untuk orang yang bebas hutang, ini semua tentang menemukan keseimbangan antara uang yang masuk dan uang yang keluar. Tetapi bagi kita yang berhutang, menemukan bahwa keseimbangan tidak cukup; jika kita ingin meninggalkan hutang sesegera mungkin, kita harus mengambil satu langkah lebih jauh.

Tapi kami akan segera memeriksanya. Untuk saat ini, mari kita bicara tentang cara membuat anggaran yang sebenarnya.

Adapun untuk membuat anggaran, a spreadsheet anggaran Excel pribadi Buat Anggaran Pribadi Dengan Microsoft Excel dalam 4 Langkah MudahApakah Anda memiliki begitu banyak utang sehingga perlu waktu puluhan tahun untuk melunasinya? Buat anggaran dan gunakan tips Excel ini untuk melunasi hutang Anda lebih cepat. Baca lebih banyak adalah cara sederhana untuk membuat hanya dalam empat langkah tetapi cukup informatif untuk melayani Anda dengan baik jika semua yang Anda butuhkan adalah pelacak cepat untuk pendapatan dan pengeluaran. Jika itu tidak cukup untuk Anda, lihat ini Template Excel untuk keuangan 15 Excel Spreadsheet Templat untuk Mengelola Keuangan AndaSelalu perhatikan kesehatan keuangan Anda. Template spreadsheet Excel gratis ini adalah alat yang Anda butuhkan untuk mengelola uang Anda. Baca lebih banyak yang mencakup beberapa templat penganggaran yang dapat disesuaikan dengan situasi apa pun.

Ada juga beberapa aplikasi seluler finansial 10 Aplikasi Hebat Untuk Mengelola Dan Menghemat Uang Di Tahun 2014Karena ponsel cerdas Anda selalu bersama Anda, ini adalah sumber yang bagus untuk memantau anggaran Anda, menghitung minat, atau menemukan kupon. Baca lebih banyak yang dirancang untuk membantu melacak kebiasaan pengeluaran Anda dan mengurangi jumlah yang Anda habiskan dari bulan ke bulan.

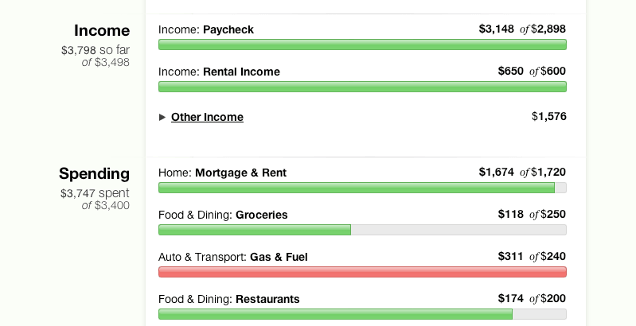

Tapi gratis, Anda tidak bisa mengalahkannya alat penganggaran online Mint Cara Menggunakan Mint Untuk Mengelola Anggaran & Pengeluaran Anda Secara Online Baca lebih banyak . Dengan itu, Anda dapat dengan aman menghubungkan rekening bank Anda dan secara otomatis akan memproses semua transaksi masuk dan keluar Anda. Anda juga dapat membuat anggaran yang secara otomatis diperbarui dengan setiap transaksi. Ini menangani semua yang ada di belakang layar. Anda tidak akan menemukan cara yang lebih mudah untuk menganggarkan uang Anda.

Mint tersedia di AS dan Kanada. Opsi alternatif, seperti Dasbor Uang, mungkin tersedia di negara Anda. Jika Anda tidak keberatan mengeluarkan $ 60 untuk perangkat lunak yang luar biasa, pertimbangkan untuk membeli Anda Membutuhkan Anggaran— perangkat lunak penganggaran pribadi terbaik yang pernah saya lihat.

Setelah kamu mempelajari pola pikir penganggaran Berhenti Membocorkan Uang: Cara Mengatur Anggaran Teknologi PribadiTeknologi bisa membuat Anda buta. Jangan biarkan teknologi membuat Anda berhutang - atau lebih buruk, di jalanan. Terus membaca untuk tips merancang dan memaksimalkan anggaran teknologi pribadi Anda. Baca lebih banyak , Anda harus tahu berapa banyak uang yang bisa Anda habiskan per bulan. (Penghasilan dikurangi biaya.) Ingatlah nomor ini karena ini akan menjadi penting hanya dalam sedetik.

Bagaimana Pinjaman Bekerja: Apa Bunga?

Katakanlah saya ingin meminjam $ 100 dari Anda. Anda tidak tahu siapa saya - kita orang asing - jadi itu risiko yang tidak ingin Anda ambil. Tidak ada jaminan bahwa saya akan pernah mengembalikan uang itu kepada Anda, kan? Plus, dengan meminjamkan saya uang, Anda mengurangi jumlah uang yang Anda miliki untuk dibelanjakan untuk diri sendiri.

Di atas kertas, tidak masuk akal bagi Anda untuk meminjamkan uang kepada saya karena itu semua risiko dan tidak ada imbalan, sehingga Anda menolak permintaan pinjaman saya.

Sekarang katakanlah saya ingin meminjam $ 100 dari Anda, tetapi saya akan membayar Anda kembali $ 120. Apakah itu terdengar bagus? Masih ada risiko bahwa saya tidak akan membayar Anda kembali, tetapi jika saya lakukan, Anda akan mendapat $ 20 tanpa usaha sama sekali. Maukah Anda meminjamkan saya uang?

Tambahan $ 20 itu disebut bunga. Anda dapat menganggapnya sebagai biaya peminjam yang mengimbangi risiko yang diambil oleh pemberi pinjaman.

Katakanlah saya memiliki sejarah meminjam uang dan tidak pernah mengembalikannya. Atau mungkin saya membayarnya kembali tetapi saya enggan melakukannya. Pemberi pinjaman masa lalu saya harus memburu saya sebelum saya benar-benar membayar. Itu membuat saya peminjam yang berisiko, jadi Anda hanya akan meminjamkan saya uang jika hadiahnya cocok dengan risikonya. Mungkin $ 20 untuk $ 100 terlalu sedikit. Mungkin Anda akan meminjamkan saya $ 100 jika saya berjanji untuk mengembalikan $ 150.

Sekarang katakanlah bahwa saya memiliki sejarah selalu melunasi hutang saya tepat waktu. Pemberi pinjaman masa lalu saya mencintaiku karena saya terbukti memiliki risiko kecil untuk mereka. Saya hampir dijamin akan membayar Anda tepat waktu, jadi Anda mungkin bersedia meminjamkan saya $ 100 jika saya berjanji akan mengembalikan $ 110. Dengan peminjam seperti saya, $ 10 itu hampir seperti uang gratis.

Ini pada dasarnya adalah cara kerja pinjaman. Jumlah awal yang dipinjam disebut Kepala Sekolah dan uang tambahan di atas ditentukan oleh suku bunga, yang merupakan persentase dari kepala sekolah. Dalam contoh terakhir itu, pokok akan menjadi $ 100 dan tingkat bunga akan 10%.

Di dunia nyata, ada satu tambahan kecil: setelah beberapa saat, minat yang bertambah melekat pada kepala sekolah. Ini disebut bunga majemuk.

Katakanlah saya meminjamkan prinsip $ 100 dari Anda dengan tingkat bunga 10% per bulan. Setelah satu bulan, saya berhutang budi kepada Anda $ 100 ditambah bunga $ 10 dengan total $ 110. Jika saya tidak membayar Anda tepat waktu, bunganya bertambah dan menjadi pokok $ 110. Setelah satu bulan lagi, saya berhutang budi kepada Anda $ 110 ditambah bunga $ 11 untuk total $ 121. Jika saya tidak membayar Anda, siklus ini berulang selamanya.

Mengetahui cara kerja pinjaman itu penting jika kita ingin mengetahui metode pembayaran yang meminimalkan berapa banyak kita berutang dalam jangka panjang.

Cara Terburuk untuk Membayar Utang

Setiap pinjaman yang Anda ambil memiliki pembayaran bulanan minimum. Sebagian besar dari kita khawatir tentang menjaga pembayaran minimum serendah mungkin karena kita membutuhkan uang kita di tempat lain.

Ini adalah kesalahan besar.

Jika Anda ingin melunasi hutang Anda, Anda harus melakukannya lunasi pokok. Selama Anda memiliki saldo pokok, itu akan terus menghasilkan bunga. Dengan hanya membayar minimum, Anda sebagian besar membayar bunga yang dihasilkan bulan itu. Hanya sebagian kecil dari pembayaran bulanan yang benar-benar digunakan untuk melunasi pokok pinjaman.

Untuk mengilustrasikannya, mari kita jelajahi skenario imajiner yang dimainkan dalam dua cara: pertama, dengan hanya membayar minimum; kedua, dengan membayar sejumlah nilai di atas minimum.

Skenario Pembayaran Minimum

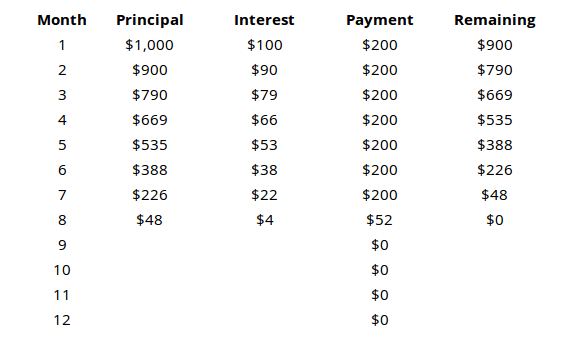

Katakanlah Anda mengambil pinjaman $ 1000 dengan tingkat bunga 10% yang bertambah setiap bulan dan pembayaran minimum $ 110.

Dengan pinjaman $ 1000 dan pembayaran minimum bulanan $ 110, Anda mungkin berpikir seluruh pinjaman akan dilunasi dalam 8 atau 9 bulan, kan? Tetapi seperti yang ditunjukkan tabel, setelah satu tahun penuh Anda masih memiliki pokok utang $ 779 untuk dilunasi. Dengan kata lain, Anda telah membayar kembali $ 1320 dari pinjaman $ 1000 tetapi hanya $ 221 yang dibayarkan untuk membayar pokok. Sisanya hanya bunga.

Jika kami terus menggunakan skenario ini, Anda akhirnya membayar perkiraan total $ 3150 untuk membayar kembali seluruh jumlah pokok.

Skenario Pembayaran Proaktif

Sekarang mari kita lihat pinjaman $ 1000 yang sama dengan tingkat bunga 10% yang bertambah setiap bulan dan pembayaran minimum $ 110, tetapi kami dengan sengaja membayar $ 200 setiap bulan.

Hasilnya jauh berbeda. Seluruh pinjaman dilakukan dalam 8 bulan setelah membayar total $ 1452.

Lihatlah kepala sekolah yang tersisa setelah setiap bulan di kedua skenario untuk melihat betapa pentingnya hal itu lunasi pokok. Jika Anda hanya membayar minimum, sebagian besar uang Anda digunakan untuk membayar bunga, BUKAN pokok.

Ulangi ini sampai Anda bisa melafalkannya dalam tidur Anda: pembayaran bulanan minimum adalah cara termahal untuk membayar kembali pinjaman.

Cara Terbaik untuk Membayar Utang

Sekarang kita sudah tahu salah cara untuk melunasi pinjaman, mari kita jelajahi Baik cara. Di sinilah anggaran Anda berperan. Kamu melakukan anggarkan uang Anda, bukan?

Ini pengingat cepat: Penghasilan - Pengeluaran = Uang yang Dibuang.

Jika memungkinkan, semua hutang harus dilunasi segera. Semakin lama Anda menurunkan prinsipal, semakin banyak Anda membayar bunga. Karena itu, untuk membayar jumlah bunga paling sedikit, Anda harus tenggelam uang sebanyak yang Anda bisa dalam pembayaran utang setiap bulan.

Dengan kata lain, setelah Anda memenuhi kebutuhan dan pengeluaran dasar Anda, SEMUA uang yang tersisa harus dimasukkan ke dalam pembayaran utang.

Tetapi bagaimana jika Anda memiliki banyak pinjaman? Pinjaman mana yang harus Anda bayar dulu? Bagaimana Anda menyimpan uang paling banyak dalam jangka panjang? Ada dua aliran pemikiran di sini.

Metode Longsor

Dalam metode longsoran salju, tujuan Anda adalah untuk melunasi pinjaman dengan tingkat bunga tertinggi terlebih dahulu. Bayar jumlah minimum pada setiap pinjaman lalu masukkan sisa uang Anda yang dapat dihabiskan ke dalam pinjaman dengan bunga tertinggi. Jika banyak pinjaman terikat, prioritaskan pinjaman dengan saldo terkecil.

Ini adalah pendekatan yang paling benar secara matematis untuk pembayaran utang. Ini akan menghemat banyak uang dalam jangka panjang.

Mengapa ini metode terbaik?

Alih-alih memikirkan utang Anda sebagai segelintir pinjaman yang berbeda, anggaplah itu sebagai pinjaman ribuan $ 1. Daripada pinjaman tunggal $ 1000 dengan tingkat bunga 10%, anggap saja pinjaman seribu $ 1 dengan bunga 10%. Pikirkan SEMUA pinjaman Anda seperti ini.

Seperti yang telah kami simpulkan sebelumnya, kami selalu ingin menyingkirkan pinjaman berbunga tinggi secepat mungkin. Setiap dolar yang Anda bayar untuk pinjaman bunga tinggi adalah satu dolar lebih sedikit yang akan menghasilkan bunga tinggi di jalan.

Metode Bola Salju

Dalam metode bola salju, tujuan Anda adalah untuk melunasi pinjaman dengan saldo pokok terendah pertama. Bayar jumlah minimum pada setiap pinjaman, kemudian masukkan sisa uang yang dapat Anda habiskan ke dalam pinjaman dengan saldo pokok terendah. Jika banyak pinjaman memiliki saldo yang sama, prioritaskan yang memiliki tingkat bunga tertinggi.

Metode ini hanya sedikit lebih buruk daripada metode longsoran dalam hal uang absolut yang disimpan dalam jangka panjang.

Mengapa ada yang memilih ini daripada metode longsoran salju?

Psikologi adalah faktor yang sangat besar dalam pembayaran hutang. Jika Anda menghadapi segunung hutang, itu bisa sangat luar biasa ke titik di mana Anda mungkin merasa seperti Anda akan tidak pernah bayar itu Kita semua membutuhkan kemenangan jangka pendek untuk menjaga diri kita tetap waras dan antusias, meskipun itu berarti menyelamatkan sedikit lebih sedikit uang dalam jangka panjang.

Metode bola salju memungkinkan kita mendapatkan kemenangan itu. Dengan menargetkan pinjaman dengan saldo terendah terlebih dahulu, Anda akan dapat merasakan kepuasan setelah melunasi pinjaman. Rasanya luar biasa! Sangat menyenangkan! Plus, itu satu pinjaman lebih sedikit di pikiran Anda. Dibayar, selesai, dan hilang. Manisnya kemenangan itu biasanya merupakan dorongan motivasi yang kuat untuk tetap berada di jalurnya.

Ini adalah cara tercepat untuk memotong pinjaman yang lebih kecil dan meninggalkan Anda dengan satu atau dua pinjaman besar pada akhirnya - dan itu cara yang lebih mudah untuk dikelola.

Bandingkan sekarang: Ada situs web luar biasa yang disebut Unbury.us di mana Anda dapat memasukkan semua pokok pinjaman dan suku bunga Anda dan membandingkan antara kedua metode pembayaran ini lihat berapa lama waktu yang Anda butuhkan untuk membayar kembali pinjaman Anda sampai selesai dan berapa banyak bunga yang akhirnya Anda bayar atas semua itu waktu. Anda juga dapat bermain-main dengan jumlah pembayaran bulanan untuk melihat bagaimana hal itu memengaruhi segalanya.

Dua alat web lain yang sedikit lebih canggih adalah Imbalan dan Undebt.it. Sangat direkomendasikan jika Anda menginginkan sesuatu dengan sedikit lebih banyak kekuatan dan kemahiran daripada Unbury.us.

Unbury.us digunakan untuk menghasilkan grafik di atas.

Catatan Samping tentang “Uang Rejeki Nasi”

Uang tak terduga adalah masuknya uang tunai yang tidak terduga. Ini bisa berupa bonus dari pekerjaan, hadiah dari teman atau anggota keluarga, atau bahkan memenangkan lotre. Kapan saja Anda tiba-tiba punya uang ekstra? Itulah yang sedang kita bicarakan.

Kebanyakan orang menggunakan uang rejeki nomplok sebagai cara untuk mengobati diri sendiri. Tentu saja tergoda untuk melakukannya. Mungkin Anda mau bangun sendiri komputer baru Cara Membangun PC Anda SendiriSangat memuaskan untuk membangun PC Anda sendiri; serta mengintimidasi. Namun prosesnya sendiri sebenarnya cukup sederhana. Kami akan memandu Anda melalui semua yang perlu Anda ketahui. Baca lebih banyak . Mungkin Anda merasa layak mendapatkan model ponsel cerdas baru yang baru saja dirilis. Atau mungkin Anda mau berbelanja pakaian baru secara royal 7 Blog Fashion & Gaya Pria Yang Harus Anda IkutiSejak menjamurnya layanan seperti Blogger (sebelumnya Blogspot) dan Wordpress pada pertengahan 2000-an, blogging telah berkembang menjadi salah satu sudut terbesar Internet. Baru-baru ini, sudut ini dijuluki ... Baca lebih banyak .

Sebanyak yang Anda inginkan, jalan yang lebih cerdas adalah menahan diri. Buang semua uang tak terduga itu menjadi pembayaran utang dan jangan melihat ke belakang. Itu akan menyelamatkan Anda sekali uang dalam jangka panjang. Ini mungkin tampak seperti sia-sia sekarang, tetapi Anda akan segera mendapatkan manfaatnya.

Pelunasan utang adalah tentang kepuasan yang tertunda. Anda mungkin harus menderita sedikit rasa sakit dan pengorbanan sekarang, tetapi semua itu akan sia-sia setelah Anda membawa saldo akhir ke $ 0. Percayalah bahwa Anda akan menyukai perasaan itu.

Kuncinya adalah Tetap Termotivasi

Sebagian besar dari kita akan terjebak dalam utang untuk sementara waktu apakah kita memasukkan setiap sisa dolar terakhir ke dalam pembayaran bulanan atau tidak. Bergantung pada situasinya, Anda bisa melihat utang lima, sepuluh, atau bahkan dua puluh tahun lagi.

Penuh arti bagaimana untuk melunasi hutang tidak masalah jika Anda tidak cukup peduli untuk mempraktikkannya. Anda mungkin merasa antusias tentang itu semua saat ini, tetapi apakah Anda akan merasakan hal yang sama dalam waktu satu bulan? Dalam waktu satu tahun? Atau akankah Anda menyerah dan kembali ke pembayaran minimum?

Kunci untuk keluar dari hutang adalah tetap termotivasi dari awal hingga akhir.

Mulailah dengan beberapa tujuan. Tentu saja tujuan utamanya adalah "keluar dari hutang," tetapi penting untuk menetapkan beberapa tujuan jangka pendek yang dapat Anda capai di sepanjang jalan. Namun sebelum Anda melakukannya, penting juga bagi Anda mengatur jenis yang benar tujuan.

Tujuan yang tepat adalah spesifik, terukur, dan realistis. Itu harus memiliki tenggat waktu dan harus didasarkan pada tindakan daripada hasil.

Misalnya, "Saya ingin melunasi Pinjaman A" adalah tujuan yang buruk karena itu tidak jelas dan berfokus pada hasil akhir. "Saya ingin melunasi Pinjaman A pada Januari 2020" tidak terlalu samar tetapi masih berfokus pada hasil akhirnya. "Saya akan membayar $ 300 ke Pinjaman A setiap bulan" adalah jenis tujuan yang Anda inginkan. Ini adalah tindakan terukur yang Anda kontrol penuh.

Tujuan jangka panjang juga penting. Mint menawarkan a Tujuan Keuangan fitur yang tidak hanya membantu Anda menganggarkan uang dengan baik, tetapi juga memberi Anda umpan balik visual tentang kemajuan yang Anda capai. Sasaran Finansial dapat mencakup pelunasan hutang, tetapi juga dapat mencakup menabung untuk rumah atau liburan dan bahkan tujuan investasi jangka panjang.

Kami merekomendasikan menggunakan metode bola salju. Meskipun akan membuat Anda sedikit lebih mahal dalam jangka panjang, manfaat psikologisnya sepadan. Ini memberi Anda satu set tujuan jangka pendek untuk mencapai dan memastikan bahwa Anda akan melunasi pinjaman Anda secara berkala. Ini juga berarti bahwa Anda akan secara teratur merasakan kepuasan melunasi pinjaman berikutnya.

Dorongan psikologis adalah sahabat Anda dan setiap motivasi akan membantu. Kita disebutkan Mint sebelumnya Cara Menggunakan Mint Untuk Mengelola Anggaran & Pengeluaran Anda Secara Online Baca lebih banyak dan kami akan merekomendasikannya lagi di sini. Berbagai bar, bagan, dan grafik sangat bagus untuk motivasi karena mereka dapat memvisualisasikan kemajuan Anda dan membuatnya terasa lebih konkret. Jika bukan Mint, lihat Anda Membutuhkan Anggaran yang sepadan dengan label harga $ 60.

Sumber dorongan psikologis lain: gamifikasi. Aplikasi web seperti SaveUp mempromosikan kebiasaan belanja yang lebih baik dengan menghargai perilaku finansial positif (seperti menyetorkan ke rekening tabungan).

Rayakan setiap kemenangan baik besar atau kecil. Saat Anda mencapai salah satu tujuan jangka pendek Anda, jangan takut untuk memperlakukan diri sendiri dengan hadiah. Pelunasan hutang adalah maraton dan penting untuk beristirahat sejenak di sana-sini. Jika tidak, Anda akan terbakar dan tenggelam dalam kumpulan kesengsaraan.

Hadiah seharusnya tidak memerlukan biaya banyak uang. Kami tidak berbicara tentang berlibur di luar negara atau membeli televisi baru. Bagaimanapun, Anda masih memiliki pinjaman lain untuk dilunasi - kecuali Anda baru saja melunasi pinjaman terakhir Anda, dalam hal ini merasa bebas untuk merayakan besar! (Pastikan Anda tidak menempatkan diri Anda dalam hutang.)

Temukan kelompok pendukung atau teman pertanggungjawaban. Keluar dari hutang sendirian adalah membebani pikiran dan emosi. Terkadang membantu ada teman di sela-sela mendukung Anda. Atau jika Anda menemukan bahwa Anda tidak dapat tetap dalam anggaran Anda, ada baiknya memiliki teman yang dapat membuat Anda sejalan.

Sudah Dibayar: Tetap Bebas dari Utang

Setelah satu atau dua dekade - atau lebih awal dari itu jika Anda beruntung - Anda akan melakukan pembayaran terakhir dan menarik napas lega. Saldo hutang Anda akan kembali ke $ 0 dan beban besar akan terangkat dari bahu Anda. Anda dapat menjalani hidup tanpa perasaan terus-menerus terseret ke lumpur!

Tetapi itu tidak berarti Anda dapat mulai hidup dengan gegabah. Ketekunan sekarang lebih penting daripada sebelumnya dan Anda harus tetap mengikuti kebiasaan belanja Anda. Lagi pula, apa gunanya keluar dari hutang jika Anda akhirnya jatuh kembali ke dalamnya?

Anda berhutang pada diri sendiri untuk tetap bebas dari hutang. Anda telah mendapatkannya dan Anda harus melakukan apa saja sesuai kemampuan Anda untuk tetap seperti itu.

Tetap sesuai anggaran Anda. Kehidupan bebas hutang adalah soal memastikan bahwa penghasilan Anda tetap di depan pengeluaran Anda. Jika Anda ingin menghabiskan lebih banyak, Anda harus meningkatkan penghasilan terlebih dahulu. Jika penghasilan Anda turun, Anda harus mengembalikan pengeluaran Anda. Lebih mudah diucapkan daripada dilakukan, tetapi jika Anda cukup disiplin untuk keluar dari hutang, Anda tidak perlu khawatir.

Hindari kredit sebanyak mungkin. Hidup dengan aturan praktis ini: jika Anda tidak mampu membayarnya dengan debit, Anda tidak bisa membelinya dengan kredit. Gratifikasi instan adalah salah satu cara termudah untuk jatuh ke dalam hutang, terutama jika Anda cenderung belanja impulsif Buck the Trend: 5 Tips untuk Hindari Berbelanja Secara Impulsif OnlineApakah Anda pembeli impulsif? Apakah Anda membuang uang untuk barang-barang yang tidak Anda inginkan atau butuhkan? Berikut adalah beberapa tips dan trik untuk membantu Anda mendapatkan kembali kendali. Baca lebih banyak . Ingin membeli mobil, TV, atau gadget baru itu? Simpan untuk itu Waktu Adalah Uang: 4 Cara Untuk Menyembuhkan Penangguhan Finansial & Hemat Hari IniBangun! Semakin lama Anda menunggu untuk mendapatkan uang sekarang dan masa depan Anda dalam urutan, semakin banyak uang yang Anda akan kehilangan. Ya itu betul. Manajemen keuangan sangat kritis terhadap waktu. Baca lebih banyak dan membelinya ketika Anda sudah cukup.

Ada dua kasus di mana kredit dapat diterima. Pertama, ketika Anda ingin menjadi pemilik rumah dan Anda benar-benar yakin bahwa hipotek sesuai dengan anggaran Anda. Dua, saat membangun skor kredit Anda. Untuk melakukan ini, lakukan pembelian kecil dengan kartu kredit dan lunasi saldo penuh pada akhir setiap bulan. Dalam kasus lain, hindari mengandalkan kredit!

Investasikan penghasilan tambahan Anda. Bagi kebanyakan orang, uang ekstra yang tersisa setelah mengurus pengeluaran segera dihabiskan untuk pernak-pernik baru yang mengkilap. Jika itu yang Anda inginkan untuk menghabiskan uang Anda, lakukanlah. Itu hak prerogatif Anda. Namun, mengapa tidak menggunakan uang ekstra itu untuk menghasilkan lebih banyak uang Simply Frugal: Cara Belajar Keuangan Pribadi dengan Cara MudahApakah Anda resah atas tagihan dan utang secara teratur? Apakah Anda merasa bingung ketika orang lain berbicara menggunakan istilah finansial? Inilah kabar baiknya: tidak ada kata terlambat untuk belajar tentang uang. Baca lebih banyak ?

Investasi bisa menjadi topik yang menakutkan ketika Anda pertama kali diperkenalkan, tetapi itu tidak terlalu sulit sama sekali. Bergantung pada bagaimana Anda menghindari risiko, ada beberapa opsi yang tersedia - beberapa berisiko tinggi dan hasil tinggi sementara yang lain stabil dan lebih dapat diandalkan.

Mempelajari cara berinvestasi bisa sesederhana seperti menyetelnya saluran investasi YouTube 10 Saluran YouTube Untuk Mempelajari Cara Berinvestasi Uang Baca lebih banyak .

Bergabunglah dengan grup pendukung. Keuangan yang kuat membutuhkan disiplin yang kuat, sesuatu yang tidak mudah dipelihara untuk waktu yang lama. Itu sebabnya Anda harus bergabung dengan a kelompok pendukung keuangan Waktu Adalah Uang: 4 Cara Untuk Menyembuhkan Penangguhan Finansial & Hemat Hari IniBangun! Semakin lama Anda menunggu untuk mendapatkan uang sekarang dan masa depan Anda dalam urutan, semakin banyak uang yang Anda akan kehilangan. Ya itu betul. Manajemen keuangan sangat kritis terhadap waktu. Baca lebih banyak - yang hanya cara mewah untuk mengatakan "komunitas online" - itu akan membantu Anda tetap di jalur dan mengingatkan Anda tentang apa yang ingin Anda capai.

Saya sangat merekomendasikan dua komunitas di Reddit: /r/PersonalFinance dan /r/Frugal. Yang pertama adalah semua tentang perencanaan dan berpegang teguh pada peta jalan keuangan jangka panjang sementara yang kedua adalah tentang mengurangi pengeluaran yang tidak perlu dan hidup sesuai kemampuan Anda. Untuk sesuatu yang sedikit lebih serius, pertimbangkan untuk bergabung Debitur Anonim.

Pikiran terakhir

Tidak peduli berapa banyak hutang Anda, satu hal akan selalu benar: utang tidak menyenangkan, utang tidak mudah, dan utang tidak bisa dianggap enteng. Anda harus mengatasinya secara langsung dan saat ini, jika tidak akan terus bertambah seiring waktu. Sebanyak apa pun utang Anda sekarang, Anda bisa membayar dua kali lipat.

Bersedialah untuk sementara hidup di bawah standar Anda. Itu tidak akan nyaman dan Anda mungkin merasa layak mendapatkan yang lebih baik, tetapi yang paling penting adalah keluar dari utang sesegera mungkin. Begitu Anda melakukannya, kualitas hidup Anda akan meroket melampaui impian Anda yang paling liar.

Apakah Anda berjuang dengan hutang? Seberapa besar pengaruhnya terhadap hidup Anda? Jenis trik dan tip apa yang telah Anda gunakan selama bertahun-tahun untuk membantu keluar dari lubang utang Anda? Bagikan dengan kami di bawah ini!

Kredit Gambar: Rantai Utang Melalui Shutterstock, Wastafel Uang Melalui Shutterstock, Pertarungan Uang Melalui Shutterstock, Penghapus Utang Melalui Shutterstock, Konsolidasi yang Ditolak Melalui Shutterstock, Kalkulator Anggaran Melalui Shutterstock, Belanja via Via Shutterstock, Suku Bunga Melalui Shutterstock, Bunga majemuk Via Shutterstock, Termometer Sasaran Via Shutterstock, Kebebasan Utang Melalui Shutterstock, Menginap di Anggaran Via Shutterstock, Grafik Investasi Melalui Shutterstock

Joel Lee memiliki gelar B.S. dalam Ilmu Komputer dan lebih dari enam tahun pengalaman menulis profesional. Dia adalah Pemimpin Redaksi untuk MakeUseOf.