Iklan

Pelanggaran data Equifax mengejutkan karena beberapa alasan Equihax: Salah Satu Pelanggaran Paling Bencana Sepanjang MasaPelanggaran Equifax adalah pelanggaran keamanan paling berbahaya dan memalukan sepanjang masa. Tapi tahukah Anda semua fakta? Sudahkah Anda terpengaruh? Apa yang bisa kamu lakukan? Cari tahu di sini. Baca lebih lajut . Bagi banyak orang, Equifax menggambarkan dengan sempurna masalah besar dengan perlindungan data pribadi dan pribadi. Agensi yang ada hanya untuk mengumpulkan informasi kredit pribadi yang dalam ternyata dibutuhkan. Dan sekali lagi, setelahnya, situs pemulihan diarahkan ke halaman berbahaya.

Kita bisa terus berbicara tentang Equifax sepanjang hari. Tetapi pada titik ini, saatnya untuk menantikan pelajaran yang bisa kita pelajari. Lebih baik lagi, kita bisa bicara tentang teknologi yang akan menghentikan yang lain Kehilangan data dengan gaya Equifax Cara Memeriksa Apakah Data Anda Dicuri di Pelanggaran EquifaxBerita baru saja muncul dari pelanggaran data Equifax yang mempengaruhi hingga 80 persen dari semua pengguna kartu kredit A.S. Apakah Anda salah satunya? Inilah cara memeriksa. Baca lebih lajut .

Artikel ini akan mengkaji bagaimana blockchain dan desentralisasi lembaga penilaian kredit akan membuat kita tetap aman.

Apa itu Blockchain?

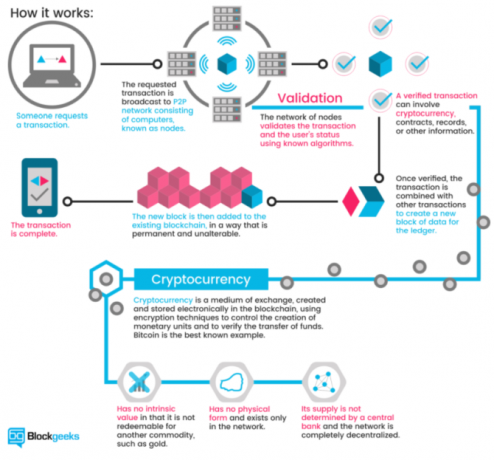

Blockchain adalah teknologi yang mendasari cryptocurrency Bagaimana Blockchain Bitcoin Membuat Dunia Lebih AmanWarisan terhebat Bitcoin akan selalu menjadi blockchain-nya, dan teknologi canggih ini dirancang untuk merevolusi dunia dengan cara yang selalu kami pikir mustahil... sampai sekarang. Baca lebih lajut (Contoh penting termasuk Bitcoin dan Ethereum). Dijelaskan dengan sangat sederhana, blockchain adalah buku besar transaksi untuk transaksi digital. Setiap kali transaksi terjadi, itu disimpan dalam blok. Blok disiarkan ke jaringan yang memverifikasi transaksi, menambahkan blok ke rantai. Verifikasi jaringan menghentikan transaksi yang sama yang terjadi dua kali, dan menghentikan cryptocurrency yang dihabiskan dua kali.

The Blockgeeks ilustrasi di bawah ini menawarkan panduan visual yang hebat tentang cara kerja blockchain:

Blockchain itu revolusioner. Tapi mungkin blockchain terbesar adalah positif akan digunakan dalam mengurangi penipuan.

Mengapa Lembaga Kredit Tidak Lagi Cocok untuk Tujuan

Sebuah agen kredit ada hanya untuk melacak transaksi keuangan yang dikaitkan dengan suatu identitas. Mereka pada dasarnya adalah layanan reputasi yang dapat ditanyakan oleh lembaga keuangan lain apakah Anda prospek yang baik (atau tidak). Agen kredit reguler memiliki beberapa masalah (banyak di antaranya menghadapi semua lembaga pengumpulan data utama).

Misalnya, basis data terpusat menyimpan sejumlah besar data pengenal pribadi. Seperti yang telah kita lihat pada banyak kesempatan, itu adalah masalah kapan - tidak jika - pelanggaran akan terjadi. (Cara membekukan kredit Anda untuk mencegah pencurian identitas! Cara Mencegah Pencurian Identitas dengan Membekukan Kredit AndaData pribadi Anda telah disusupi, tetapi identitas Anda belum dicuri. Adakah yang bisa Anda lakukan untuk mengurangi risiko Anda? Nah, Anda bisa mencoba membekukan kredit Anda - begini caranya. Baca lebih lajut )

Selain itu, metode identifikasi pilihan A.S. - nomor Jaminan Sosial - terkait dengan urutan numerik yang sangat mendasar. Nomor Jaminan Sosial belum benar-benar aman untuk waktu yang lama dan tidak pernah dimaksudkan untuk digunakan dengan cara ini. Terlebih lagi, pada dasarnya kata sandi yang tidak dapat diubah dan terikat dengan nama Anda Bagaimana Situs Web Menjaga Kata Sandi Anda Aman?Dengan pelanggaran keamanan online reguler yang dilaporkan, Anda pasti khawatir tentang bagaimana situs web menjaga kata sandi Anda. Bahkan, untuk ketenangan pikiran, ini adalah sesuatu yang semua orang perlu tahu ... Baca lebih lajut sampai akhir waktu (atau kematian, mana yang lebih dulu).

Menggunakan jaringan blockchain yang terdesentralisasi akan sepenuhnya ubah hubungan kita dengan data pribadi Lima Cara Untuk Memastikan Data Pribadi Anda Tetap AmanData Anda adalah Anda. Entah itu kumpulan foto yang Anda ambil, gambar yang Anda kembangkan, laporan yang Anda tulis, cerita yang Anda pikirkan atau musik yang Anda kumpulkan atau buat, itu menceritakan sebuah kisah. Lindungi itu. Baca lebih lajut , serta agensi yang menuntutnya tanpa memberi jalan lain kepada pengguna untuk mengubahnya. (Setiap orang memiliki file kredit, baik Anda telah mengajukan kredit atau tidak.) Lembaga pemeringkat kredit memang memainkan peran penting dalam masyarakat, tetapi yang hampir tidak tertandingi sejak awal mereka (Equifax didirikan pada tahun 1899). Jika satu-satunya peran mereka adalah mitra keuangan historis yang bernilai, yang menolak untuk berinovasi dan kehilangan data pribadi kami dalam proses, bukan saatnya untuk perubahan?

Pemeriksaan Kredit Blockchain Terdesentralisasi

Blockchain adalah salah satu buzzword utama 2017. Bersamaan dengan cryptocurrency, Bitcoin, dan ICO, teknologi blockchain menerima banyak pers. Ini terutama karena alasan yang tepat. Jaringan yang mempromosikan transparansi, dapat diskalakan dan berlaku untuk sejumlah besar lembaga harian adalah pengubah permainan. Tetapi bagaimana cara kerja agen kredit berbasis blockchain?

Sebagai permulaan, agen kredit berbasis blockchain desentralisasi akan memberikan kekuatan kembali kepada pelamar. Saat ini, semua dan semua informasi akun diambil dengan sedikit bantuan. Lembaga kredit melihat bisnis sebagai pelanggan. Pengguna hanyalah sebuah renungan numerik.

Pengguna dapat menawarkan izin tertulis untuk menggunakan data mereka, atau menawarkan berbagai bentuk data untuk menggarisbawahi aplikasi mereka. Salah satu contoh menyarankan menggunakan posting media sosial untuk mengukur kelayakan kredit. Meskipun kami telah melihat pialang asuransi berupaya untuk meningkatkan jenis data ini, biasanya merugikan pemohon.

Sistem berbasis blockchain akan memiliki agensi yang lebih besar dari sejarah transaksi juga. Karena data terstandarisasi dapat diakses secara real-time, permintaan saat-saat tertentu dari sejarah menjadi lebih mudah. Lebih jauh lagi, ini meningkatkan kesulitan menyembunyikan ketidakpercayaan kredit sebelumnya, seperti akun palsu, data palsu, dan identitas palsu.

Kontrak pintar adalah pilihan lain. Pada tingkat dasar, kontrak pintar adalah program komputer atau algoritma yang memfasilitasi atau menegakkan kontrak. Kontrak disimpan dan divalidasi oleh blockchain. Mengenai agen kredit, kontrak pintar dapat mengamankan dan menegakkan pinjaman terdesentralisasi. Pengguna dapat mempertaruhkan reputasi dengan mengirimkan berbagai akun digital.

Akankah Ia Memecahkan Setiap Masalah?

Sepintas, sepertinya teknologi blockchain akan memecahkan sejumlah besar masalah. Tapi itu tidak sesederhana itu. Mendesentralisasi basis data agen kredit dan memperkenalkan kontrak pintar untuk memungkinkan pengungkitan dalam aplikasi pinjaman semuanya baik dan baik. Tetapi dalam banyak kasus, itu tidak akan berfungsi seperti yang diiklankan.

Sebagai permulaan, teknologi blockchaindalam kondisi saat ini tidak cocok untuk sejumlah besar data identifikasi pribadi dan pribadi yang diperlukan untuk agen kredit. Lapisan teratas data - transaksi keuangan - akan berfungsi dengan baik. Tetapi lapisan kedua dari konsultasi dan data pribadi tidak sepenuhnya siap untuk melakukan transisi.

Lebih jauh, kontrak pintar tidak selalu seperti yang dipikirkan orang. Kedengarannya bagus. Lagipula, mereka "pintar." Tetapi mereka tidak dapat melakukan hal-hal tertentu, apalagi menyembunyikan data rahasia Anda. Setelah blok yang berisi data Anda aktif di blockchain terbuka, blok itu dapat diakses oleh siapa saja. Menyembunyikan data, bahkan dienkripsi, dalam kontrak pintar, adalah (setidaknya pada titik ini) tugas yang sulit. Ada beberapa mekanisme dalam pengembangan untuk mengatasi masalah ini, tetapi praktik terbaik saat ini hanyalah menjaga data itu dari blockchain sama sekali.

Menyeimbangkan Persyaratan Data

Namun, pengenalan register data yang terbuka dan mudah diakses tidak membuat semua orang senang. Seperti yang saya katakan di atas, data akan dapat diakses di blockchain terdesentralisasi yang diverifikasi oleh siapa saja. Berarti sekali data diverifikasi sebagai bagian dari rantai, itu di luar sana untuk dilihat orang. Ini menciptakan masalah yang berbeda.

Banyak orang yang sangat marah pada Equifax karena membocorkan data pengenal pribadi mereka kepada peretas atau peretas yang belum dikenal. Tetapi jika tidak ada pelanggaran data, data pribadi mereka secara teoritis tetap aman, jauh dari pengamatan. Tidak semua orang akan mengunduh seluruh blockchain yang berkaitan dengan agensi kredit. Tetapi beberapa akan, terutama jika menggunakan blockchain terbuka.

Blokir Pribadi

Tentu saja, ini bukan pertanyaan baru tentang teknologi blockchain. Sangat mungkin untuk membangun blockchain pribadi untuk penggunaan eksklusif organisasi atau bisnis. Blockchain pribadi bergerak menjauh dari fondasi inti dari teknologi. Alih-alih bersikap terbuka, organisasi atau individu dengan ketat mengontrol akses apa pun. Alih-alih mengizinkan seluruh jaringan pengguna individu untuk memverifikasi transaksi, tugasnya jatuh hanya pada beberapa.

Blokir pribadi akan muncul dalam kehidupan sehari-hari, segera. Mereka sangat menarik bagi lembaga keuangan yang pelanggannya menuntut privasi. Blockchain pribadi dapat beroperasi dalam satu dari dua cara:

- Privasi Penuh: Satu orang, entitas, atau bisnis memiliki dan mengoperasikan blockchain. Izin menulis sangat membatasi dan izin baca terbatas pada tingkat tertentu.

- Konsorsium: Sekelompok pengguna atau bisnis yang dipilih sebelumnya mengontrol. Data memerlukan verifikasi oleh seluruh grup (atau persentase) sebelum menambahkan ke blockchain.

Jadi, sementara ide inti dari buku besar individu tetap, akses terbuka tidak. Seperti yang akan Anda lihat di bagian berikutnya, beberapa organisasi sedang mengerjakan masalah privasi dan akses.

Agensi Kredit dan Nomor Jaminan Sosial

Tidak jelas apa hasil dari beralih ke sistem pemeriksaan kredit berbasis blockchain. Pendukung teknologi Blockchain jelas sedang naik turun. Melangkah ke dalam sesuatu yang tidak dikenal yang serius terlalu banyak untuk direnungkan oleh orang lain. Ada beberapa bisnis yang telah membuat langkah menuju layanan pengesahan identitas blockchain.

Bloom adalah protokol ujung ke ujung dengan fokus pada penilaian risiko dan penilaian kredit. Ini bertujuan untuk menawarkan seluruh ekosistem kredit serta peluang bagi individu yang sebelumnya "tidak memiliki rekening bank" untuk mengakses kredit. BloomID adalah pusat dari sistem ini, yang memungkinkan pengguna untuk membangun "identitas gabungan global dengan pihak ketiga independen yang secara terbuka menjamin informasi identitas dan status hukum mereka."

Sistem Bloom mengimplementasikan peringkat banyak sumber data alternatif yang kami pertimbangkan sebelumnya, termasuk pembayaran utilitas yang konsisten, pembayaran layanan, dan sebagainya. Untuk menambah nilai lebih lanjut ke permintaan kredit, pengguna dapat "mempertaruhkan" rekan-rekan mereka, seperti bentuk penandatanganan bersama. Peminjam yang ingin melakukan default tidak hanya melukai BloomScore (versi skor kredit Bloom) mereka, tetapi juga teman-teman mereka.

Identitas dibuat dan diverifikasi dengan sumber dunia nyata. Jaringan Bloom bergantung pada simpul yang ditetapkan untuk memverifikasi informasi identitas pengguna. Semua node yang ditahbiskan terbuka dan sama-sama diverifikasi. Jadi, sementara pengguna dapat mengajukan kredit menggunakan set informasi palsu, sangat tidak mungkin bahwa ia akan menerima konfirmasi.

Bloom meluncurkan ICO pada November 2017 untuk menarik investor dan meningkatkan profil platform.

MicroMoney bertujuan untuk membawa layanan kredit kepada sekitar 2 miliar individu yang tidak memiliki rekening bank, di 100 negara. Layanan ini telah diuji coba dengan sukses di seluruh Kamboja, Myanmar, dan Thailand, dan direncanakan akan diluncurkan di Indonesia, Sri Lanka, dan Filipina dalam waktu tiga bulan.

MicroMoney berbeda dari Bloom di mana tujuan utamanya adalah untuk menghubungkan pelanggan baru ke layanan keuangan yang ada. Pada gilirannya, pelanggan baru dapat terhubung ke bisnis yang ada, atau memulai sendiri menggunakan akses ke jalur kredit baru. Namun, seperti Bloom, MicroMoney akan menghargai permintaan kredit pengguna dengan sumber data alternatif, termasuk perilaku web dan jaringan sosial, daftar kontak, dan layanan pengiriman pesan.

Selain itu, algoritma MicroMoney akan melacak peminjam selama formulir permintaan kredit (selesai melalui aplikasi smartphone untuk memungkinkan wawasan yang lebih dalam tentang kebiasaan pribadi peminjam), menganalisis keputusan mereka membuat. Beberapa parameter termasuk berapa lama peminjam perlu mengisi formulir, berapa kali bidang gaji berubah, dan saat-saat keraguan untuk bidang tertentu. MicroMoney akan memanfaatkan jumlah besar data besar yang tersedia untuk mengembangkan profil pengguna yang terperinci.

Akhirnya, MicroMoney telah mengembangkan algoritma belajar mandiri yang memanfaatkan jaringan Microsoft Azure Neural untuk menghitung risiko. Semakin banyak pinjaman yang diberikan, semakin cepat algoritma belajar, semakin cepat pinjaman berisiko berkurang.

3. Mengaspal

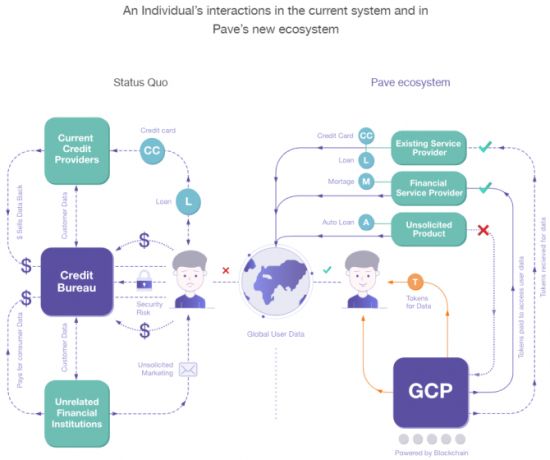

Pave adalah agen kredit alternatif yang ada yang berfokus pada penjaminan dan pemberian pinjaman kepada mereka yang memiliki sejarah kredit terbatas. Sejauh ini, Pave telah memberikan dana kepada lebih dari 1.600 individu dengan sejarah kredit terbatas, dengan fokus pada peminjam yang lebih muda dan imigran.

Pave telah membuat profil kredit global (GCP) baru yang dapat dibawa pengguna ke mana pun mereka pergi. Pada gilirannya, pengguna dapat mengajukan kredit di negara mana pun asalkan GCPnya positif. Seperti Bloom dan MicroMoney, Pave akan memanfaatkan bentuk-bentuk baru data keuangan untuk memberikan kesempatan kepada pengguna untuk membuktikan kelayakan kredit mereka.

Selain itu, Pave akan memberikan penggunanya kontrol yang lebih besar atas lembaga apa yang dapat mengakses data keuangan pribadi mereka. Pengguna akan melakukan koreksi terhadap riwayat keuangan mereka (melalui proses verifikasi), sepenuhnya memonetisasi data keuangan yang ada, dan banyak lagi. Pave memiliki fokus kuat pada keamanan dan privasi pengguna, menguat pada hari-hari setelah konfirmasi pelanggaran Equifax.

Menghasut Perubahan

Dua hal harus terjadi.

Pertama, pergeseran dari penggunaan nomor Jaminan Sosial sebagai bentuk utama identifikasi. Negara Eropa Timur Estonia memimpin dalam memanfaatkan teknologi blockchain untuk memberikan identifikasi yang aman bagi warganya. Tentu saja, Estonia memiliki populasi 1,316 juta - sekitar 0,35 persen populasi AS akan membutuhkan waktu, tetapi manfaatnya bagi warga AS akan mengejutkan.

Ini bukan berita. Rob Joyce, asisten khusus Presiden dan koordinator cybersecurity Gedung Putih baru-baru ini menyarankan hal yang baru dan lebih baik sistem harus melibatkan teknologi seperti "pengidentifikasi kriptografi modern." Kartu ID Estonia mengandung chip yang membutuhkan dua PIN kode. Yang pertama mengotentikasi identitas kartu, yang kedua bertindak sebagai tanda tangan digital.

Perubahan kedua adalah "sederhananya" membawa peluang kredit blockchain kepada warga dan menggambarkan mengapa teknologi baru mengalahkan yang lama.

Akhir dari Lembaga Kredit yang Kami Ketahui?

Pelanggaran data Equifax mempengaruhi hampir setiap warga negara dewasa Amerika. Dan bahkan ketika saya sedang menulis artikel ini, namun lebih banyak informasi yang berkaitan dengan kebocoran muncul. Di Inggris, Equifax baru saja mulai mengirim surat melalui surat siput, meskipun terjadi kebocoran empat bulan sebelumnya. (Apalagi fakta bahwa mayoritas penduduk yang terkena dampak di Inggris tidak tahu bahwa perusahaan bahkan memegang data mereka.)

Tetapi apakah ini akhir dari agen kredit seperti yang kita kenal?

Tidak mungkin - setidaknya, belum. Sayangnya, hukuman untuk ketidakmampuan peringkat, serangkaian pelanggaran data Bersaing Dengan Kebocoran Data Terbaru - Ikuti 5 Layanan & Umpan Ini Baca lebih lajut , dan kegagalan demi kegagalan adalah... tidak ada apa-apa. Faktanya, tiga eksekutif Equifax yang menjual stok dalam jumlah besar sebelum kebocoran data dibersihkan dari kesalahan, dan Equifax dilindungi oleh hukum perusahaan. Satu-satunya penalti langsung adalah penurunan besar harga saham Equifax.

Tidak ada pendaki yang signifikan untuk alternatif blockchain hanya karena mayoritas orang tidak menyadari itu mungkin, apalagi pilihan. Pelobi agen kredit juga mendapat dukungan kuat. Pada hari-hari setelah kebocoran Equifax, TransUnion (agensi kredit utama A.S. lainnya) menyewa sejumlah pelobi baru. Dan pelanggan bisnis utama lembaga kredit itu - bank, pemberi pinjaman hipotek, pemasar, dan sebagainya - tetap menguntungkan.

Sampai ada produk signifikan yang menggambarkan manfaat dari beralih dari sistem yang ada, mereka ada di sini untuk tinggal.

Apakah Anda menyambut alternatif agen kredit berbasis blockchain? Apakah agen kredit memegang terlalu banyak kekuasaan? Bagaimana seharusnya kita menangani nomor Jaminan Sosial di masa depan? Beri tahu kami pemikiran Anda di bawah ini!

Kredit Gambar: phonlamai /Depositfoto

Gavin adalah Penulis Senior untuk MUO. Dia juga Editor dan Manajer SEO untuk situs saudara perempuan yang berfokus pada crypto MakeUseOf, Blocks Decoded. Ia memiliki gelar BA (Hons), Menulis Kontemporer dengan Praktik Seni Digital yang dijarah dari perbukitan Devon, serta lebih dari satu dekade pengalaman menulis profesional. Dia menikmati banyak teh.